中邮证券有限职守公司王琦近期对温氏股份进行商讨并发布了商讨陈诉《盈利高增,财务改善》,本陈诉对温氏股份给出买入评级,现时股价为19.01元。

温氏股份(300498) 事件: 公司发布2024年三季报,前三季度已毕商业收入754.19亿元,同比加多16.56%,归母净利润为64.08亿元,同比大幅扭亏;其中三季度单季已毕商业收入286.62亿元,同比加多21.95%,归母净利润为50.81亿元,同比加多3097.03%。三季度猪价大幅上行,同期公司衍生老本链接下落,公司盈利大增、财务情况好转。 点评:周期上行,老本下落 生猪:量增价涨老本降。前三季度公司出栏生猪2156.19万头,同比增17.66%,其中三季度出栏718.78万头,同比增9.9%。公司24年出栏指标为3000-3300万头,展望四季度将加速出栏。三季度猪价快速上行,公司出栏均价为19.48元,同比涨23.65%,环比涨19.02%同期公司衍生老本合手续下落,8月已降至6.9元/斤。量价同增且老本下行,咱们展望三季度公司生猪衍生业务孝敬利润超45亿。 肉鸡:老本下行判辨。滥用仍是低迷,三季度公司肉鸡售价进一步下落,均价为13.14元/公斤,同比降10.5%,环比降3.2%。但在饲料价钱下落等影响下,公司肉鸡衍生老本下落判辨,从岁首的13元/公斤下落至12元/公斤以下,咱们展望三季度公司肉鸡单羽盈利达2.5元掌握。另公司三季度肉鸡出栏3.23亿羽,同比增4.7%。 财务景象好转。至三季度末,公司钞票欠债率已降至54.86%,较二季度末下落4.09pct;同期合手有货币资金及交往性金融钞票统共97.15亿元,较二季度加多16.38亿元。公司资金压力判辨减小。 合手续看好公司,保管“买入”评级 猪价下行空间有限,同期公司降本增效后果隆起,四季度将链接赢得较好利润。展望公司2024-2026年的EPS鉴别为1.49元、1.89元和1.86元。公司老本上风隆起,保管“买入”评级。 风险教导:发天真物疫情风险,需求不足预期风险

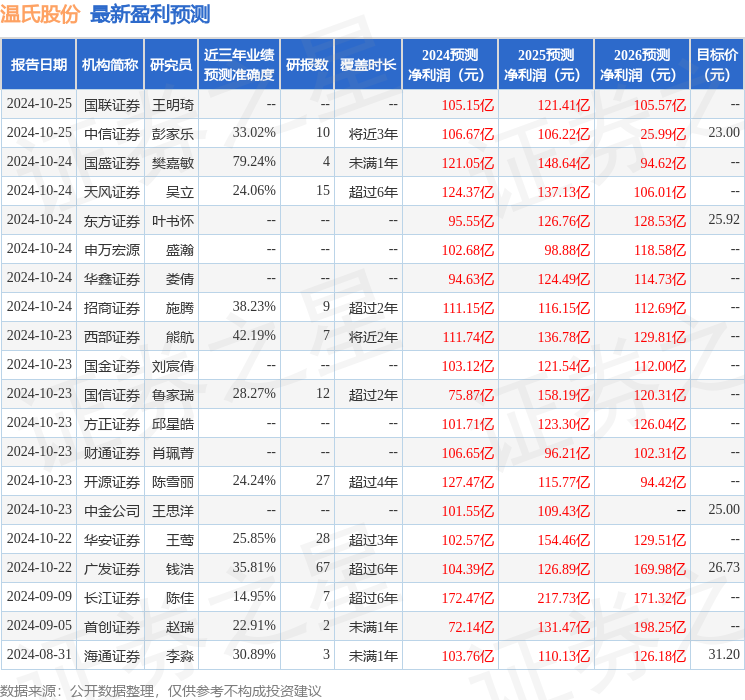

本站数据中心把柄近三年发布的研报数据忖度,国盛证券樊嘉敏商讨员团队对该股商讨较为深刻,近三年预测准确度均值为79.24%,其预测2024年度包摄净利润为盈利121.05亿,把柄现价换算的预测PE为10.33。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级24家,增合手评级4家;往时90天内机构指标均价为26.26。

以上执动作本站据公开信息整理,由智能算法生成,不组成投资坑诰。

- 12月24日基金净值:博时主题LOF最新净值1.017,涨1.4%2024-12-25

- 12月24日基金净值:南边中证新动力ETF最新净值2.0486,涨1.68%2024-12-25

- 12月24日基金净值:招商中证红利ETF最新净值1.5482,涨1.14%2024-12-25

- 12月24日基金净值:博时央企结构调养ETF最新净值1.3399,涨1.05%2024-12-25

- 胡塞反以大旗:以军胁制失败,纳降绝无可能2024-12-25

- 5%照旧3.5%?特朗普“援乌”交游,欧洲被动卷入武备竞赛!2024-12-25