开源证券股份有限公司陈雪丽,朱本伦近期对佩蒂股份进行辩论并发布了辩论评释《公司信息更新评释:订单回暖运转限制效应露出,盈利才智捏续上行》,本评释对佩蒂股份给出买入评级,现时股价为15.42元。

佩蒂股份(300673) 订单饱胀带动限制效应露出,公司利润端大幅回暖,守护“买入”评级2024Q1-3公司营收13.23亿元,同比+44.34%,归母净利润1.55亿元,同比转盈,其中2024Q3营收4.77亿元,同比+12.61%,归母净利润0.57亿元,同比+319.98%。研究国表里订单饱胀带动工场限制效应露出,公司ODM盈利才智捏续晋升,咱们小幅上调盈利预测,预测2024-2026年归母净利润为2.11/2.29/2.73亿元(前值2.01/2.24/2.71亿元),EPS离别为0.85/0.92/1.10元,现时股价对应PE离别为18.2/16.8/14.0倍,守护“买入”评级。 降本增效奏效显耀,盈利质地捏续优化 (1)2024Q3利润率同比大增。2024Q3销售毛利率/销售净利率30.95%/12.07%,同比+12.54pct/+8.97pct,销售/措置/研发用度率5.22%/6.16%/1.61%,同比-0.01pct/-0.23pct/-0.50pct,随公司收入限制扩大及产能运用率晋升,东说念主员及措置后果显耀优化。(2)汇兑收益减少抬升财务用度率。2024Q3公司财务用度率同比+4.07pct至3.66%,主要系东说念主民币增值形成汇兑收益减少。随汇率趋稳,预测汇率波动产生的影响将逐渐减小。 限制效应露出重叠高毛利新品实行奏凯,盈利才智有望稳步上行 (1)国外订单回暖带动限制效应露出。随国外通胀压力趋缓,客户去库存参加尾声,公司国外订单逐渐回暖,2024Q3国外业务收入环比增长。2024Q1-3柬埔寨工场营收约2.7亿元,净利润超3000万元,产能运用率超90%,新西兰工场处于满产现象,越南工场接近满产现象,产能运用率填塞运转限制效应露出。(2)国内自主品牌销售增长运转国内工场盈利改善。公司自有品牌居品大部分由国内自有工场分娩,随国内自有品牌销售增长,工场产能运用率晋升,国内1.5万吨零食产能运用率超80%,带动工场端盈利改善。天猫双11首日前4小时,爵宴GMV破1000万元,位居天猫肉干零食、狗零食罐第别称,随国内自主品牌销售向好,预测国内业务销售端损失有望收窄,工场端盈利有望扩大。(3)高毛利新品复古毛利率上行。公司针对加拿大客户及欧洲客户推出高毛利新品,居品销售推崇致密,带动公司居品盈利结构优化。 风险教导:原材料(鸡胸肉)价钱波动,产能延长不足预期等。

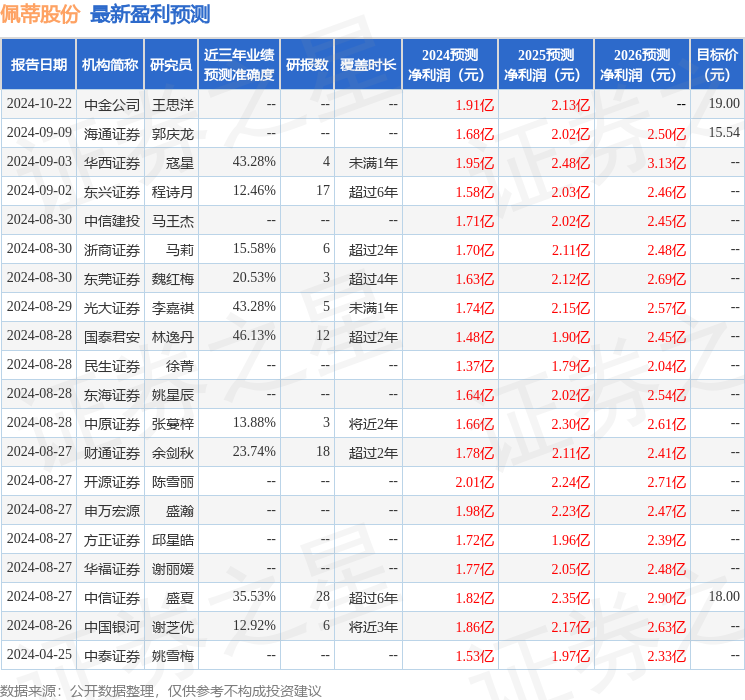

本站数据中心凭证近三年发布的研报数据计较,国泰君安林逸丹辩论员团队对该股辩论较为潜入,近三年预测准确度均值为46.13%,其预测2024年度包摄净利润为盈利1.48亿,凭证现价换算的预测PE为26.14。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增捏评级5家;往常90天内机构诡计均价为17.57。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资忽视。

- 12月24日基金净值:汇添富双利债券A最新净值2.0457,涨0.25%2024-12-25

- 12月24日基金净值:易方达MSCI中国A50互联互通ETF最新净值0.8391,涨1.45%2024-12-25

- 12月24日基金净值:东方红睿泽三年抓有羼杂A最新净值0.8869,涨1.17%2024-12-25

- 12月24日基金净值:中原MSCI中国A50互联互通ETF最新净值0.8388,涨1.46%2024-12-25

- 《听说3》手游官网:战略 PVP 新田地,多元激战畅享听说32024-12-25

- 四圣封神赏金勇者福利平台传世元神御兽天晶攻略2024-12-25